2024年美国总统及国会大选结果尘埃落定,共和党在此次大选中获得全面胜利,特朗普再次当选美国总统且共和党成功控制国会两院。同他在2017-2020的任期一样,特朗普对美国税收政策表示了高度的关注,并在竞选期间提出了多项税务设想。特朗普本人的共和党背景,加上美国共和党成功控制国会参议院及众议院,为特朗普的税务主张落实为税法提供了一定程度的制度保障。本文将着重分享特朗普在竞选中提出的税务主张,并解析其对美国企业及个人的影响。

2025年必然成为美国税法改革的重要年度。2017年减税与就业法案(TCJA)税改政策中多个重要的个人及企业所得税条款将于2025年底到期,亟待延期;同时在竞选过程中,特朗普再次高度关注美国税收政策,提出了一系列新的税务设想。美国修改税法一般须由国会起草,经两院审议通过,最终由总统签署生效。虽然立法程序使特朗普税务主张的落实具有很大的不确定性,但是共和党成功赢得两院控制权必将有可能使他的税务主张成为税法。如2017年通过的TCJA,共和党可以用“预算调解”程序,凭借其在两院的多数席位,完成税收立法。

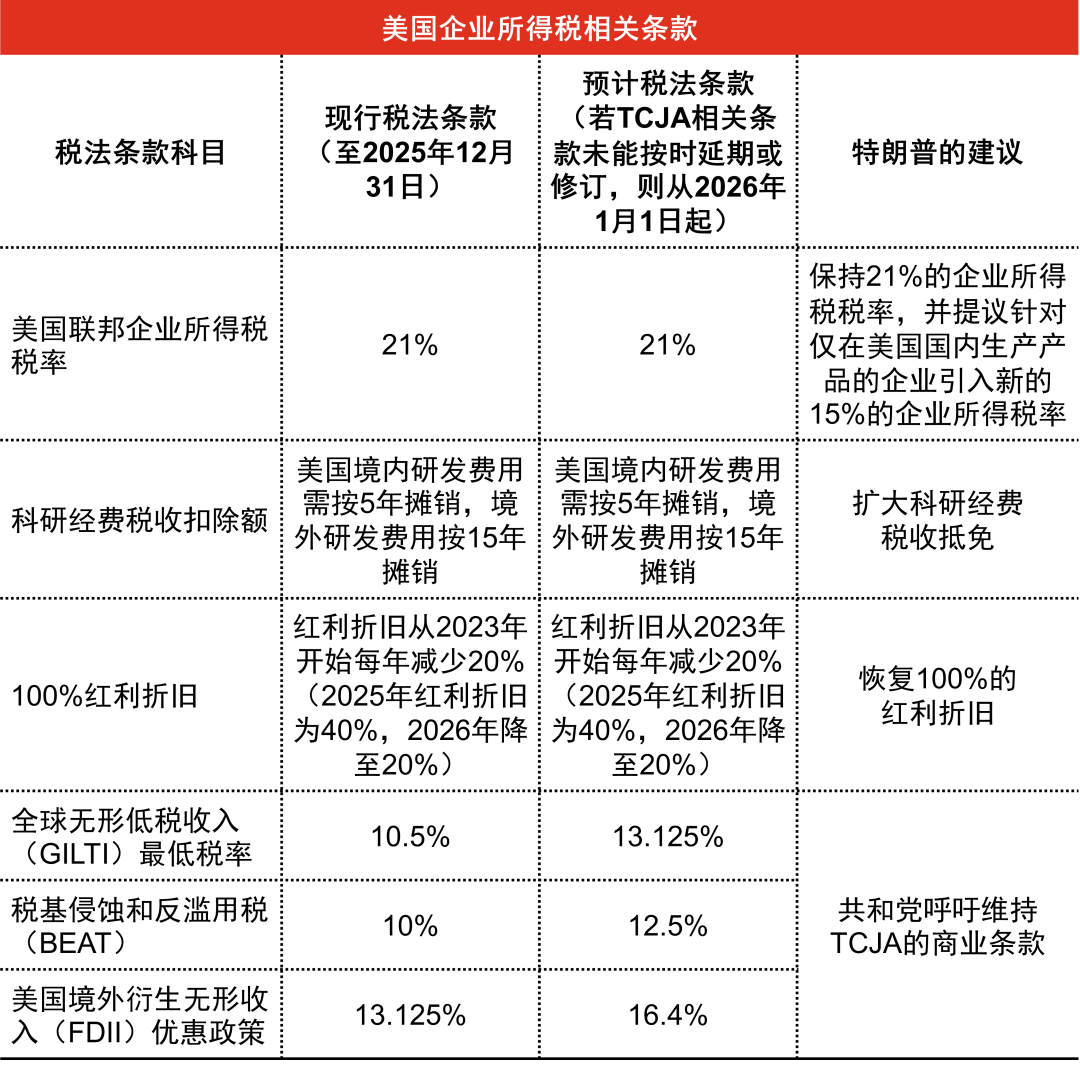

TCJA亟待延期或修订的重要税务条款

及特朗普提出的重要税务政策

2017年TCJA是美国近几十年来最大规模的税改,通过大幅降低个人及企业所得税,优化税收结构,简化税制并增强税务激励措施等,对美国的经济发展和税收体制产生了深远的影响。由于参议院在2024年8月阻止了众议院于1月份通过的H.R.7024法案,且TCJA税法中很多重要的个人及企业所得税条款将于2025年底到期,如果美国新政府不加紧采取行动,会增加所有个人和某些企业的税负。因而在税法条款到期前延长或修订相应税法条款是新一任总统及国会在2025年亟须解决的课题。鉴于此,特朗普在竞选中提出多项涉及个人及企业所得税的设想,主张继续实施大规模减税。以下是对TCJA亟待延期或修订的关键个人及企业所得税条款和特朗普提出的重要税务设想的总结。

除上述涉及TCJA法案的税务条款外,一些其他的重要税收条款也将于2025年到期,美国新政府须决定是否对其进行延期或者修订,如工作机会税收抵免,新市场税收抵免,扩展的《平价医疗法案》健康保险保费税收抵免等。同时,一些涉及能源行业的税务条款将于2024年年底到期,若第118届国会不能在任期最后几周内对这些条款达成一致,这也会成为新政府上任后急需解决的问题之一。

特朗普在竞选中着重指出其对关税的重视及主张,提议对所有进口商品征收10%至20%的全面关税,可能对从中国进口的商品征收60%的关税,并强调在上任后会立即对从墨西哥进口的商品征收25%的关税。

特朗普的很多税务主张没有具体细节,普华永道将持续关注并更新相关动态。

美国财政压力对2025年修改税法的影响

共和党在此次大选中成功控制国会两院将使特朗普的税务主张更容易成为税法,但巨大的财政赤字压力仍将在一定程度上阻碍其减税政策的落实。

国会预算办公室(CBO)于10月份发布的报告预估美国2024财年的赤字已超过1.8万亿美元,超过GDP的6%,相比之下2017年颁布TCJA法案时,美国联邦财政赤字仅为6,557亿美元。因而美国CBO官员曾表示,虽然TCJA法案对美国的宏观经济产生了一些积极影响,但远小于永久减税带来的赤字,TCJA法案的延期同样无法“回收成本”。根据CBO的测算,延长所有即将到期或计划更改的税收条款可能会在未来10年产生超过4.7万亿美元的财政成本,据估算仅降低联邦个人所得税税率这一项就将产生超过2万亿美元的成本。更重要的是,这份CBO的预估报告并没有计入特朗普主张的继续降低部分美国企业所得税税率,免除特定收入个人所得税,增加税收抵免等措施。这些进一步的减税政策无疑会加剧美国联邦政府财政赤字的增长。

在特朗普提出其税务政策之前,巨大的财政赤字使一些共和党议员开始考虑通过适当提高企业所得税税率来增加财政收入。但后来特朗普提出继续降低特定美国公司所得税税率,他的主张可能会影响一些共和党议员重新考虑他们的立场。

同时,CBO预测到2025年美国联邦债务与GDP的比率将超过101.6%,每年支付联邦债务的利息将超过1万亿美元。并且CBO预估根据现行的税法,目前35万亿美元的联邦债务将在未来10年内超过57万亿美元。根据税务联合委员会 (JCT)的估计,如果延长TCJA中所有到期或计划更改的税收条款,这10年的联邦债务将比CBO根据现行税法的预估还要增加超过5.5万亿美元,这无疑会增加美国政府的财政压力。此前拜登签署的暂停联邦债务上限的措施将于2025年1月1日到期,届时两党必将对债务问题进行激烈争论,并可能使2025年税收立法的辩论复杂化。

尽管共和党在本次选举中掌控国会两院,但其在众议院和参议院多数席位的优势并不明显。虽然国会中的共和党议员会支持特朗普的税收政策,但众议院和参议院需要起草税法并依程序立法,微弱的多数席位优势有可能会使共和党国会领导人在国会推进特朗普的所有税务主张时面临难以预料的复杂情况,就如2017年特朗普最初提议将美国企业所得税税率从35%降至15%,但面对国会的阻力最终只降至21%。即使白宫及国会均由共和党控制,联邦预算限制,国会议员的政策偏好,“预算调解”程序的法定限制,以及其他政治、经济、国际关系博弈等因素也将影响2025年的税务立法。

观察和建议

目前,暂无法预测特朗普的一系列税务主张是否能成为税法,但是毫无疑问2025年必将成为重要的税务立法年。因此,企业领导者和个人须从现在开始关注和评估特朗普的税收政策主张,分析其潜在影响,并着手考虑税改后的相应税务规划。出海企业也应着重关注特朗普上任后对关税政策的改革,并调整企业经营模式。