周期、流程简单,成本极低,无代扣代缴风险

适用人群:从事设计、咨询、代理、开发等自由职业者

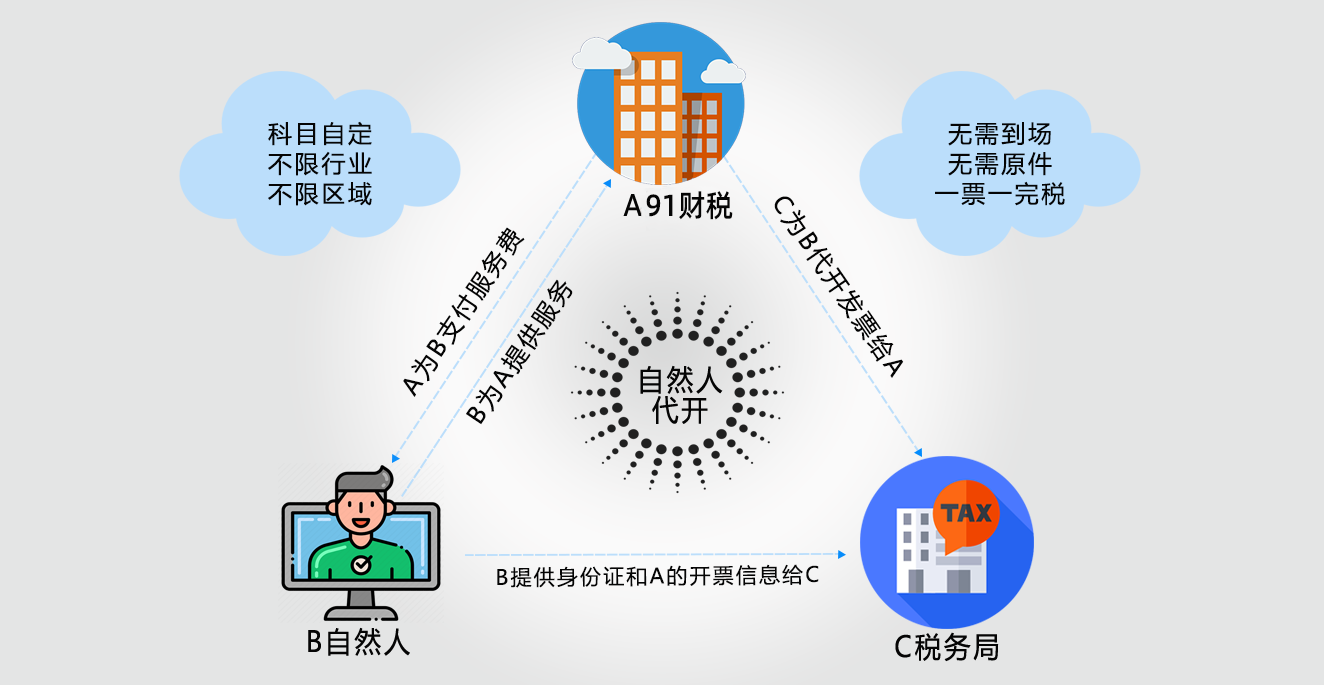

产品定位:帮助企业与个人之间业务来往存在的发票缺失问题,实现场景流程化、具体化

适用范围:①解决企业成本票缺失 ②企业无票支出问题

合理的产品为客户即省心又放心

税目齐全,无区域限制

只需提供电子资料

最快10分钟,当天搞定

经营所得完税缴纳

专业服务,安全合理,为您省时省力更省心!

深耕招商引资11年,合作园区遍布全国,税务机关指定委托代征机构;

严格依据政策法规,税务机关端口监管,四流合一保证业务合规;

国内Top银行云资金系统托管充值,独立后台和账户佣金T+0实时到账;

税筹专家团队,财税政策精确解读,让企业享受长期、稳定的税务服务;

行业税收筹划知识,先睹为快!

本文结合财税〔2016〕36号文等官方政策与北京本地征管口径,拆解了外地税收优惠园区自然人代开发票的合规本质,详解了北京税务局从金税四期系统预警到三类分类处理的全流程逻辑,曝光了代开地点违规、税目错配、资金回流等6大高频风险点,基于91财税300+北京协查案例,提供了事前合规规划、事中协查应对、事后体系优化的全链条解决方案与实操准则。

2026-06-27

本文结合财政部税务总局公告2023年第12号等官方文件,解读了执行至2027年底的个体工商户200万个税减半、六税两费减免两项普惠优惠的政策内容与力度,明确了两类优惠的适用主体与享受条件,详解了自然人电子税务局与北京电子税务局的申报操作流程,拆解了核定征收能否享受、一般纳税人是否适用等8大常见误区,给出了组合优惠搭配方案,基于91财税600+北京市场主体案例,提供了免费体检、更正退税、年度托管的一站式落地方案。

1970-01-01产业园区招商运营平台

大数据产业招商运营系统

已为全国 3W+企业提供优质税务服务

资深注册会计师实时在线