灵活用工实现企业人力资源队伍的快速调整、精确匹配、弹性管理

传统用工方式,人员成本高,企业负担重

核心人才及专业人才稀缺, 招聘困难,人员流动率高

阶段性用工需求波动大,低需求期用工成本浪费

寻求多样化用工方式,聚焦企业核心业务,提高内部人员效能

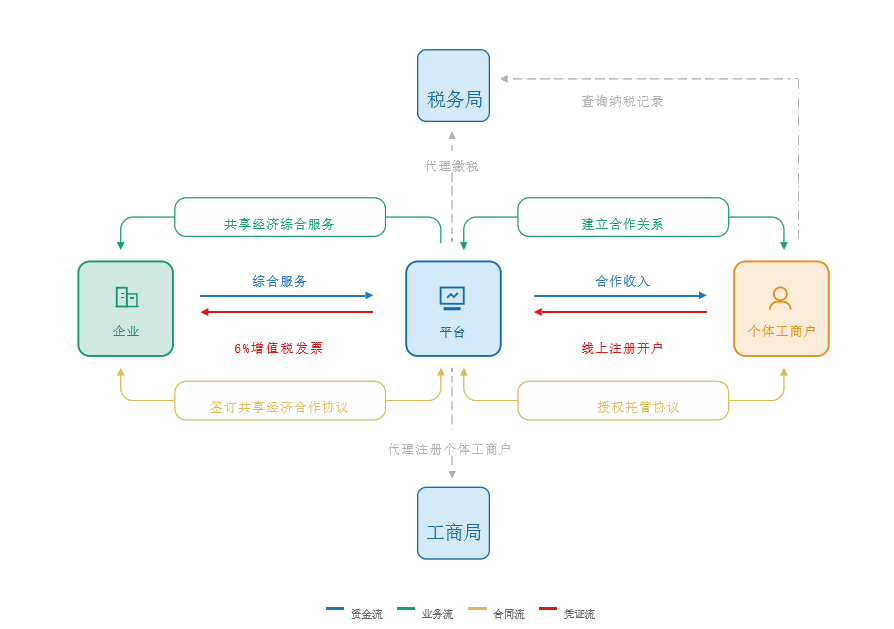

股东分红个税过高,追清法人账户补账

一次咨询,节税千万,没有什么比这更划算!

专业服务,安全合理,为您省时省力更省心!

深耕招商引资11年,合作园区遍布全国,税务机关指定委托代征机构;

严格依据政策法规,税务机关端口监管,四流合一保证业务合规;

国内Top银行云资金系统托管充值,独立后台和账户佣金T+0实时到账;

税筹专家团队,财税政策精确解读,让企业享受长期、稳定的税务服务;

行业税收筹划知识,先睹为快!

本文针对企业分红税负过高的普遍痛点,深入剖析了利润转移至核定个体户的合规边界与风险红线,明确真实业务、公允定价、四流一致是合法前提,虚构业务、空壳走账、资金回流属于违法虚开。文中梳理了小微企业优惠、合规业务外包、园区财政返还、持股架构优化等多维度税务筹划路径,列举了4条绝对不能碰的避税红线,结合91财税实操案例给出落地建议,帮助企业在合规前提下有效降低分红税负。

2026-07-24

本文结合财政部税务总局公告2023年第12号等官方文件,解读了执行至2027年底的个体工商户200万个税减半、六税两费减免两项普惠优惠的政策内容与力度,明确了两类优惠的适用主体与享受条件,详解了自然人电子税务局与北京电子税务局的申报操作流程,拆解了核定征收能否享受、一般纳税人是否适用等8大常见误区,给出了组合优惠搭配方案,基于91财税600+北京市场主体案例,提供了免费体检、更正退税、年度托管的一站式落地方案。

1970-01-01产业园区招商运营平台

大数据产业招商运营系统

已为全国 3W+企业提供优质税务服务

资深注册会计师实时在线